大学时把生活费放余额宝,收益率将近4%,当时觉得:钱在动,比放银行卡强就够了,那时候算得上是余额宝的黄金时代了。

但当时我根本不知道余额宝究竟是怎么赚钱的。其实余额宝背后就是货币基金。

一、我们先说名字,为什么叫「货币」基金?

因为它投资的是货币市场上的短期工具——银行存款(7天到1年期)、同业存单、短期国债、央行票据。

这些资产有两个共同特点:期限极短、流动性极强。所以整个基金的特性也是——随时可以进出,几乎不波动。

基金就不用说了,把很多人的钱汇集在一起,交给基金公司统一去买这些资产。你一个人只有5000块,直接去银行存定期利率很低;但基金公司汇集了几千亿,就能谈到机构级别的高利率,再按比例分给你。

由此引申另一个名词:开放式基金

基金分两种:

- 封闭式: 买入后锁定,到期才能赎回,像定期存款

- 开放式: 随时可以申购和赎回,货币基金属于这一类

开放式的就是你今天存,明天可以取;不需要等到某个固定日期。

二、那么你的钱在银行卡里,怎么买货币基金呢?

三条路,按难度排:

1. 最简单:直接用支付宝/微信 支付宝→余额宝(底层是工银财富、浦银等货币基金,具体可以查看我的余额宝->基金详情。可以自行选择更换基金产品)

微信→零钱通(底层是浦银安盛、易方达等货币基金,也可以选择更换产品,产品没有支付宝多)

转入就是买入,秒到,T+0取现每天限额1-5万

2. 稍专业:银行App 招行、工行、建行等App里都有货币基金产品

搜索「货币基金」,选7日年化收益率靠前的 绑定银行卡,1元起购,申购费0

3. 更专业:券商或基金App 天天基金、且慢、国泰等平台 品种更多,可以对比不同基金的收益率

三、现在收益率多少?值不值得放?

2015-2018年:3%-4.5%(余额宝的黄金年代) 2019-2021年:2%-3%(货币宽松,收益下滑) 2022-至今:1%-2%(和银行活期差距已经很小)

现在1%-2%,很多人觉得没意思。 但对比一下:

- 银行活期存款利率:0.1%-0.2%

- 货币基金:1%-2%

同样10万块放一年:

- 活期:赚 100-200元

- 货币基金:赚 1500-2000元 差了10倍。不会暴富,但也不是没差别。

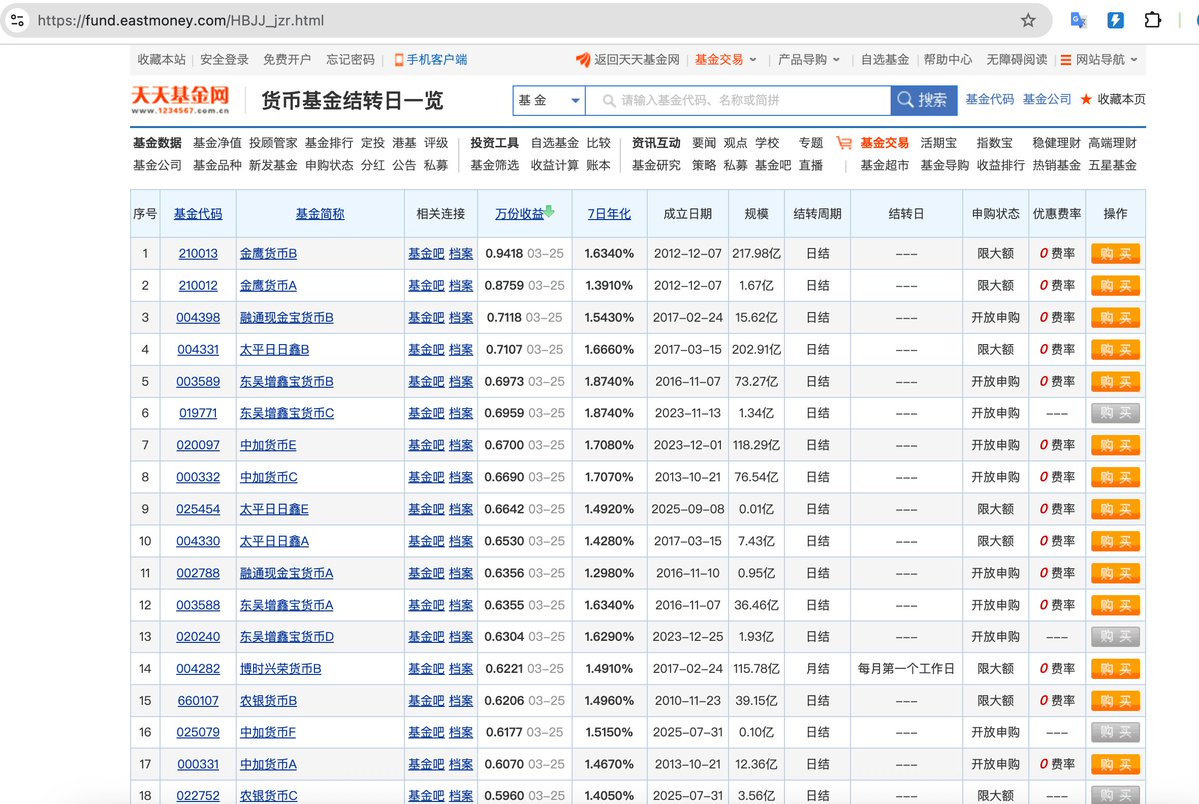

货币基金收益一览表:

四、有没有风险?

理论上有,实操上极少。

货币基金没有「存款保险」保障——银行存款50万以内出问题国家兜底,货币基金没有这个。

但中国市场20多年,从未出现货币基金亏损本金的案例。

底层资产都是短期国债和银行存款,违约概率接近于零。说「几乎无风险」,是认真的。

五、适合放什么钱在里面?

- 3-6个月的备用金(失业、急用随时取)

- 近期有明确用途的钱(3个月内要用的装修款、旅行费)

- 等待入市时机的「停车场」资金

❌ 不适合长期放——1.5%跑不赢通胀,放5年是在慢慢亏购买力

我现在怎么用它: 仓位里始终保留一部分在货币基金,为了随时有子弹可以动用。

市场跌出机会的时候,能马上出手,这才是地基的意义。

第2层:国债和银行存款,下一条见。

你现在的备用金放哪里?留言说说,看看大家怎么管的。